重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

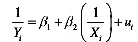

考虑如下模型

它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如何解释由此得到的模型?在什么情况下,这种模型比较合适?

更多“考虑如下模型它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如”相关的问题

更多“考虑如下模型它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如”相关的问题

第1题

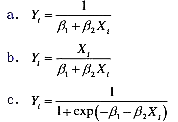

考虑如下回归模型:

注:Y和X都不为零。

a.这是一个线性回归模型吗?

b.你怎样估计这个模型?

c.随着X趋于无穷大,Y有怎样的行为?

d.你能给出该模型可能适用的一个例子吗?

第2题

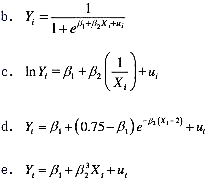

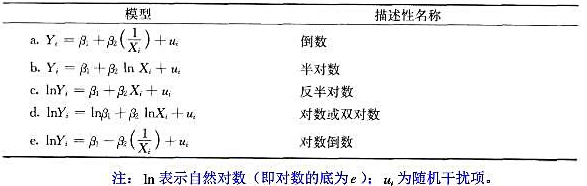

考虑如下非随机模型(即不含随机误差项的模型)。它们是线性回归模型吗?若不是,可以通过适当的代数变换使之转化为线性模型吗?

第5题

第6题

考虑模型: (1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

(1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

第8题

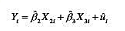

过原点回归。考虑以下过原点回归:

a.你打算怎样估计这些未知数?

b.对这个模型而言 会是零吗?为什么?

会是零吗?为什么?

c.对这个模型会不会有

d.什么时候你会使用这样的模型?

e.你能把你的结果推广到k变量模型吗?

(提示:参照第6章对双变量情形的讨论。)

第9题

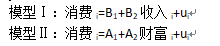

考虑如下模型:

a.如何确定哪个模型是“正确的”模型?

b.假定同时做消费对收入和财富的回归。这有助于模型选择吗?

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

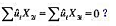

的零均值假设是否可以表示为

的零均值假设是否可以表示为 ?为什么?

?为什么?