重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

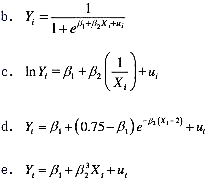

考虑如下非随机模型(即不含随机误差项的模型)。它们是线性回归模型吗?若不是,可以通过适当的代数变换使之转化为线性模型吗?

更多“考虑如下非随机模型(即不含随机误差项的模型)。它们是线性回归模型吗?若不是,可以通过适当的代”相关的问题

更多“考虑如下非随机模型(即不含随机误差项的模型)。它们是线性回归模型吗?若不是,可以通过适当的代”相关的问题

第1题

考虑如下模型

它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如何解释由此得到的模型?在什么情况下,这种模型比较合适?

第2题

考虑如下回归模型:

注:Y和X都不为零。

a.这是一个线性回归模型吗?

b.你怎样估计这个模型?

c.随着X趋于无穷大,Y有怎样的行为?

d.你能给出该模型可能适用的一个例子吗?

第4题

考虑如下模型:

a.如何确定哪个模型是“正确的”模型?

b.假定同时做消费对收入和财富的回归。这有助于模型选择吗?

第5题

第6题

考虑下面的模型:

式中,Y是内生变量;X是外生变量;u是随机误差项。根据这个模型,得到简化形式的回归模型如下:

a.从这些简化方程中,你能估计出哪些结构系数?

b.如果先验地知道A2=0和A1=0,那么答案有什么改变?

第8题

考虑模型

即误差项服从AR(2)模式,其中 为白噪音误差项。在考虑二阶自回归情况下,勾勒出估计此模型的步骤。

为白噪音误差项。在考虑二阶自回归情况下,勾勒出估计此模型的步骤。

第9题

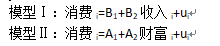

考虑如下双变量PRF表达式:

模型Ⅰ:

模型Ⅱ:

a.求β1和α1的估计量。它们是否相同?它们的方差是否相同?

b.求β2和α2的估计量,它们是否相同?它们的方差是否相同?

c.如果模型Ⅱ比模型Ⅰ好,好在哪里?

第10题

考虑下列模型:

模型T:

模型II:

其中 和x*是习题6.7所定义的标准化变量。试说明在

和x*是习题6.7所定义的标准化变量。试说明在 。并证明如下命题:虽然回归的系数与原点的变化无关,但与尺度的变化有关。

。并证明如下命题:虽然回归的系数与原点的变化无关,但与尺度的变化有关。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!