重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

考虑模型: (1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

(1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

更多“考虑模型:(1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给”相关的问题

更多“考虑模型:(1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给”相关的问题

第1题

假设“真实”模型是:

而我们增加了一个“无关”变量X3到模型中去(“无关”是指变量X3的真实系数β3为零),并估计了

a.模型(2)的R²和调整R²会不会比模型(1)的大?

b.从模型(2)得到的β1和B2的估计值是无偏的吗?

c.“无关”变量X3的引入对出 的方差有影响吗?

的方差有影响吗?

第2题

考虑如下双变量PRF表达式:

模型Ⅰ:

模型Ⅱ:

a.求β1和α1的估计量。它们是否相同?它们的方差是否相同?

b.求β2和α2的估计量,它们是否相同?它们的方差是否相同?

c.如果模型Ⅱ比模型Ⅰ好,好在哪里?

第3题

假设决定y的总体模型是 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

第4题

记logistie增长曲线模型为 记Gonpertz增长曲线模型为

记Gonpertz增长曲线模型为 这两个模型中L的经济学意义都是销售量的上限表4中给出的是某地区高压锅的销售量(单位:万台).为给出此两模型的拟合结果,请考虑如下的问题:

这两个模型中L的经济学意义都是销售量的上限表4中给出的是某地区高压锅的销售量(单位:万台).为给出此两模型的拟合结果,请考虑如下的问题:

(1)logistie增长曲线模型是一个可线性化模型吗.如果给定L=3000,是否是一个可线性化模型,如果是,试用线性化模型给出参数a和k的估计值。

(2)利用(1)所得到的a和k的估计值和L=3000作为logistie模型的拟合初值,对logistie模型作非线性回归。

(3)取初值 ,拟合Compertz模型.并与logistic模型的结果进行比较。

,拟合Compertz模型.并与logistic模型的结果进行比较。

第5题

考虑如下模型

其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计会出现什么类型的问题或偏误?并口头加以解释。

第6题

考虑如下模型

它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如何解释由此得到的模型?在什么情况下,这种模型比较合适?

第7题

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0+α1Xi+νi,试评述这一设定误差的后果。

(2)在(1)中,假设真实的模型是带截距项的模型,而你却对过原点的模型进行了普通最小二乘回归。请评述这一模型误设的后果。

第8题

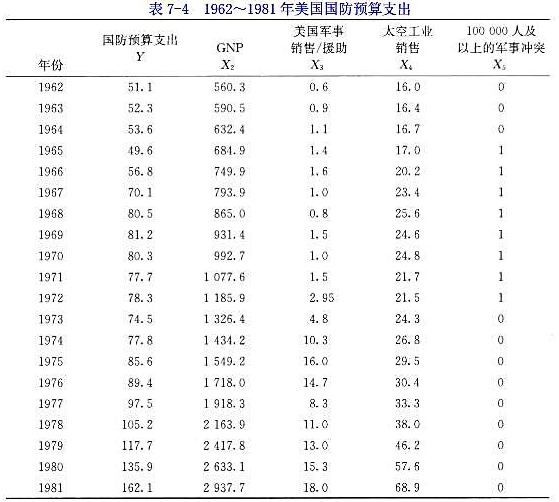

1962~1981年美国国防预算支出。为了说明美国国防预算,请你考虑如下模型:

其中Yt=年度1的国防预算支出,十亿美元计;

X2t=年度t的GNP,十亿美元计:

X3t=年度t的美国军事销售/援助,十亿美元计:

X4t=太空工业销售,十亿美元计:

X5t=涉及多于十万军人的军事冲突。当军队为10000人或多于10000人时,此变量取值1;当军队人数小于10000人时,它取值等。

为了检验此模型,现在为你提供表7-4中的数据:

a.估计此模型的参数及其标准误并求R2,修正R2和

b.评论所得结果,同时考虑你对Y与各x变量之间关系的任何先验预期。

c.你还想把其他变量包括在这个模型中吗?理由是什么?

第9题

假设真实模型是:

(1)但你没有去拟合这个过原点回归,却例行地拟合了通常带有截距的模型:

(2)评述这一设定误差的后果。

(3)假定真实模型是(2),讨论拟合误设模型(1)的后果。

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!