重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

考虑如下模型

其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计会出现什么类型的问题或偏误?并口头加以解释。

更多“考虑如下模型其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计”相关的问题

更多“考虑如下模型其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计”相关的问题

第2题

考虑如下模型

其中Y=一位大学教授的年薪;

X=从教年限;

D=性别虚拟变量。

考虑定义虚拟变虽的三种方式:

a.D对男性取值I,对女性取值0。

b.D对女性取值1,对男性取值2。

c.D对女性取值1,对男性取值-1。

对每种虚拟变量定义解释上述回归模型。是否有某个方法比另外一个方法更好?说明你的理由。

第3题

考虑模型: (1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

(1)。为了找出此模型是否因为漏掉变量X3而成为一个误设的模型,你决定用模型(1)给出的残差仅仅对X3一个变量做回归(注:在此回归中有一截距项)。然而,拉格朗日乘数(LM)检验要求你用方程(1)的残差兼对X2和X3及一常数项做回归。为什么你用的程序很可能是不适当的?

第4题

正交解释变量。假设在如下模型中:

从x2到xt各不相关。这样的变量叫做正交变量(orthogonal variab1es)。在这种情形中,

a.(x’x)矩阵的结构将是怎样的?

b.你将怎样求

c. 的方差协方差矩阵具有何种性质?

的方差协方差矩阵具有何种性质?

d.假如你在做完回归之后,想再引进另一正交变量 到模型中来,你需要重新计算先前的系数

到模型中来,你需要重新计算先前的系数 吗?为什么?

吗?为什么?

第5题

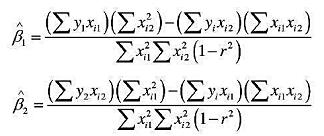

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

第6题

利用表9-2中给出的数据,考虑如下模型:

其中ln表示自然对数,Dt对1970~1981年取值1,对1982~1995年取值10。

a.如此确定虚拟变量的根据是什么?

b.估计上述模型并解释你的结论。

c.两个子期间储蓄函数的截距值是多少?你如何解释它们?

第7题

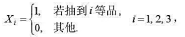

某箱装100件产品,其中一、二和三等品分别为80、10和10件,现从中随机取一件,定义三个随变量X1,X2,X3如下

试求随机变量X1和X2的相关系数Cor(X1,X2).

第8题

根据1968~1987年年度数据得到如下回归结果:

其中Y=美国进口商品支出(1982年十亿美元),X2=个人可支配收入(1982年十亿美元),X3=趋势变量。判断方程(1)中X3的标准误是否为4.2750.说明你的计算。(提示:利用R2、F与t的关系.)

第9题

考虑如下假想数据集:

假定要做Y对X2和X3的多元回归,

a.能否估计模型的参数?为什么?

b.如果不能,能够估计哪个参数或者参数的组合?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!