重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

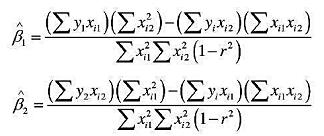

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

更多“试证明:二元线性回归模型中变量X1与X2的参数OLS估计可以写成:其中,r为X1与X2”相关的问题

更多“试证明:二元线性回归模型中变量X1与X2的参数OLS估计可以写成:其中,r为X1与X2”相关的问题

第1题

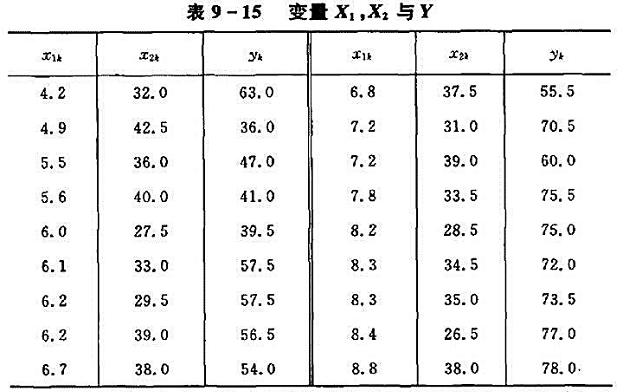

对变量X1,X2与Y测得试验数据如表9-15所示。

检验变量Y与X1,X2之间线性相关关系是否显著;如果显著,求Y关于X1,X2的二元线性回归方程。

第2题

设Y=(Y1,Y2,Y3)服从回归模型

独立同服从正态N(0,σ2)分布,x1=-1,x2=0,x3=1,b0,b1,b2,σ2均为未知参数,试

求参数b0,b1,b2的最小二乘估计.

第3题

a.证明:如果对i=2,....k,rt=0,则:

b.对于变量X1(=Y)对X2,X3,....Xt的回归来说,这一发现有什么重要意义?

第4题

A.t检验

B.方差分析

C.Cox回归

D.多元线性回归

第6题

作IP(1<p<+∞)中算子T如下:当x(x1,x2,...)∈IP时,Tx=(y1,y2,...),其中

![]()

证明:T是有界线性算子.

第7题

设随机变量X1与X2相互独立同分布,其密度函数为

试求Z=max{X1,X2}-min{X1,X2}的分布.

第8题

设总体X的概率密度为

其中θ(θ>-1)是未知参数,X1,X2,...,Xn为一个样本,试求参数θ的矩估计和最大似然估计量。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。