重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

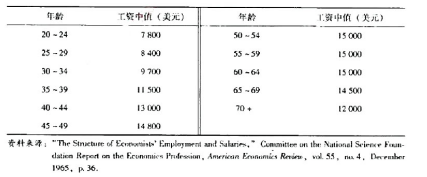

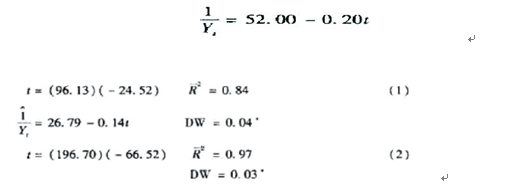

1964年,曾经对9966名经济学家进行了调查,数据如下:

a.建立适当的模型解释工资与年龄的关系。为了进行回归,假设工资中值对应于年龄区间的中点。

b.假设误差方差与年龄成比例变动,变换数据,求WLS回归。

c.假设误差方差与年龄的平方成比例变动,求WLS回归。

d.哪一个假设看来更可行?

更多“1964年,曾经对9966名经济学家进行了调查,数据如下:a.建立适当的模型解释工资与年龄的关系。为了”相关的问题

更多“1964年,曾经对9966名经济学家进行了调查,数据如下:a.建立适当的模型解释工资与年龄的关系。为了”相关的问题

第1题

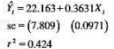

为了解释商业银行的商业贷款行为, 布鲁斯(Bruce J.Summers) 运用下面的模型:

(A)

(A)

其中,Y表示商业或工业贷款(C&1),单位为百万美元,t表示时间(月)。数据

是从1966~1967年的月度数据,共有24个观察值。

但是为了估计,布鲁斯使用了下面模型:

(B)

(B)

分别对包括纽约城市银行和不包括纽约城市银行的样本进行了回归,回归结果如下:

*表示杜宾-沃森(D-W)统计量。

a.为什么用模型(B)而不用模型(A)?

b.这两个模型有什么性质?

c.解释模型(1)和模型(2)斜率的含义。它们是统计显著的吗?

d.如何求这两个回归方程截距和斜率的标准误?

e.纽约城市银行和非纽约城市银行的商业贷款行为有所不同吗?如何检验这种差

别,如果可以的话,写出正规的检验步骤。

第2题

模型I:

模型II:

a.解释这两个模型。

b.哪个模型更好?为什么?

c.你用哪个或哪些检验来选择模型?

d.广告支出存在“收益递减”吗,即在一.定的广省支出水平(饱和水平)后就不再支出广告费吗?你能求出这个支出水平吗?给出必要的计算。

第3题

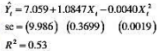

利用表9-2中给出的数据,考虑如下模型:

其中ln表示自然对数,Dt对1970~1981年取值1,对1982~1995年取值10。

a.如此确定虚拟变量的根据是什么?

b.估计上述模型并解释你的结论。

c.两个子期间储蓄函数的截距值是多少?你如何解释它们?

第5题

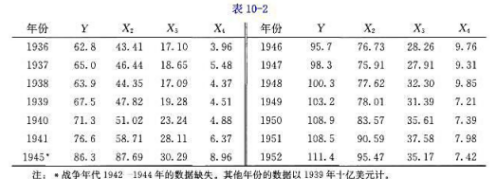

克莱因和戈德伯格试图对美国经济拟合如下回归模型:

a.用这个修改的模型去拟合表10-2所附数据,并估计么β1至β4。

b.你会怎样解释变量z?

第8题

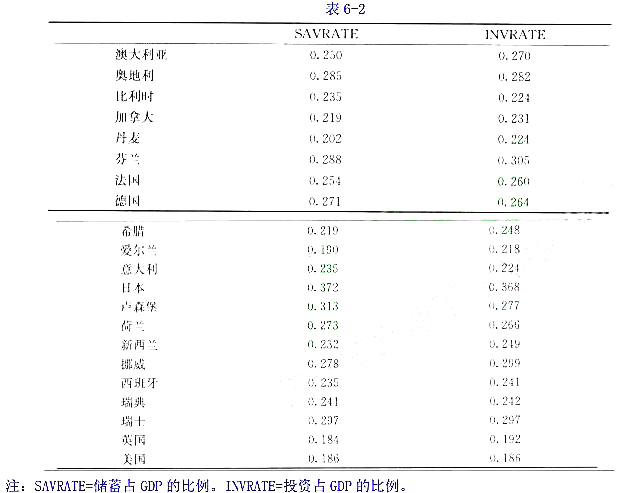

inFeldstein)和查尔斯堀·冈(CharlesHorioka)得到21个国家的样本数据。(见表6-2)每个国家的投资率是1960~1974年间的平均投资率,储蓄率是同期的平均储蓉率。变虽INWRATE表示投资率,变虽SAVRATE表示储蓄率。

a.将投资率对储蓄率描点图。

b.基于这个描点图,你认为如下模型对这些数据的拟合效果同样好吗?

c.估计这两个模型并求出常用的统计量。

d.你如何解释线性模型中的斜率系数?又如何解邪对数线性模型中的斜宰系数?对这些系数的解释有何差异?

e.你如何解邪这两个模型的截距?二省的解释有何差异?

f.你会比较这两个模型中的r2吗?为什么?

g.假设你想计算投资率对储蓄率的弹性,你如何在线性模型中求这个弹性?又如何在对数线性模型中求这个弹性?注意这个弹性被定义为储蓄率改变1%导致投资率改变的百分比。

h.给定这两个回归模型的结果,你更喜欢哪个模型?为什么?

第10题

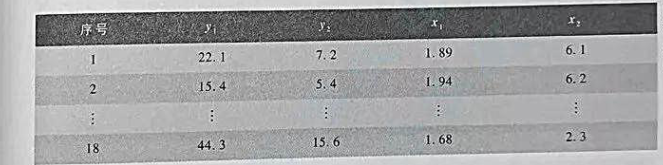

资料如下表,其中y1是普通型汽车销售量(千辆),y2是豪华型汽车销售量(千辆),x1是汽油价格(美元/加仑),x2是贷款利率(%)。

(1)对普通型和豪华型汽车分别建立如下模型: ,给出β的估计值和置信区间,决定系数R2,F值及剩余方差等。

,给出β的估计值和置信区间,决定系数R2,F值及剩余方差等。

(2)用x3=0,1表示汽车类型,建立统一模型: 给出β的估计值和置信区间,决定系数R2,F值及剩余方差等,以x3=0,1代入统一模型,将结果与(1)的两个模型的结果比较,解释二者的区别。

给出β的估计值和置信区间,决定系数R2,F值及剩余方差等,以x3=0,1代入统一模型,将结果与(1)的两个模型的结果比较,解释二者的区别。

(3)对统一模型就每种类型汽车分别作x1和x2与残差的散点图,有什么现象,说明模型有何缺陷?

(4)对统一模型增加二次项和交互项,考察结果有什么改进。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!