重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

考虑祥本回归: 在如下约束条件下:

在如下约束条件下: 和

和 ,求估计量β1和β2,并证明它们无异于方程(3.1.6)和方程(3.1.7)中所给出的最小二乘估计量。这种求估计量的方法叫做类比原理(analogyprinciple)。试述施加约束条件(i)和(ii)的直觉理由。(提示:回顾关于ut的CLRM假定。)顺便指出,估计未知参数的类比原理又叫做矩法(methodofmoments),即用样本矩(如样木均值)去估计总体矩(如总体均值)。如在附录A中所指出的那样,矩是概率分布的一个摘要统计量,比如期望和方差。

,求估计量β1和β2,并证明它们无异于方程(3.1.6)和方程(3.1.7)中所给出的最小二乘估计量。这种求估计量的方法叫做类比原理(analogyprinciple)。试述施加约束条件(i)和(ii)的直觉理由。(提示:回顾关于ut的CLRM假定。)顺便指出,估计未知参数的类比原理又叫做矩法(methodofmoments),即用样本矩(如样木均值)去估计总体矩(如总体均值)。如在附录A中所指出的那样,矩是概率分布的一个摘要统计量,比如期望和方差。

更多“考虑祥本回归:在如下约束条件下:和,求估计量β1和β2,并证明它们无异于方程( 3.1.6)和方”相关的问题

更多“考虑祥本回归:在如下约束条件下:和,求估计量β1和β2,并证明它们无异于方程( 3.1.6)和方”相关的问题

第1题

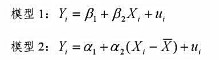

考虑如下双变量PRF表达式:

模型Ⅰ:

模型Ⅱ:

a.求β1和α1的估计量。它们是否相同?它们的方差是否相同?

b.求β2和α2的估计量,它们是否相同?它们的方差是否相同?

c.如果模型Ⅱ比模型Ⅰ好,好在哪里?

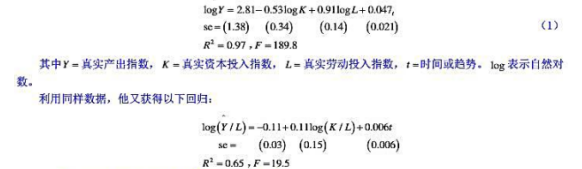

第2题

根据1899~1922年美国制造业部门的年度数据,多尔蒂(Dougherty)获得如下回归结果:

a.回归(1)中有没有多重共线性?你怎样知道?

b.在回归(1)中,1ogK的先验符号是什么?结果是否与预期相一致?为什么?

c.你怎样替回归的函数形式(1)做辩护?(提示:柯布-道格拉斯生产函数。)

d.解释回归(1)在此回归中趋势变量有什么作用?

e.回归(2)的道理何在?

f.如果原先的回归(1)有多重共线性,是否已被回归(2)减弱?你怎样知道?

g.如果回归(2)被看作回归(1)的一个受约束形式,作者施加的约束是什么呢?(提示:规模报酬)你怎样知道这个约束是否正确?你用哪-种检验?说明你的计算。

h.两个回归的R2值是可比的吗?为什么?如果它们现在的形式不可比,你会怎样使得它们可比?

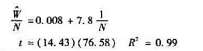

第3题

在平均工资对就业人数的回归分析中(包括30个公司的随机样本),得到如下回归结果:

(1)

(1)

(2)

(2)

a.如何解释这两个回归?

b.从方程(1)到(2)做了哪些假设?是否担心存在异方差?

c.能否把两个回归方程中的斜率和截距联系起来?

d.能否比较两个回归方程中的R?为什么?

第4题

考虑如下非随机模型(即不含随机误差项的模型)。它们是线性回归模型吗?若不是,可以通过适当的代数变换使之转化为线性模型吗?

第5题

设总体X的概率密度为

其中θ为未知参数且大于零,X1,...,X。为来自总体X的简单随机祥本,求θ的矩估计量.

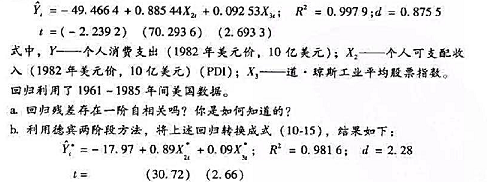

第6题

考虑如下回归模型:

c.比较初始回归和变换后的回归, PDI的t值急剧下降, 这一变化表明了什么?

d.根据变换后模型获得的d值能否确定变换后的数据存在自相关?

第7题

考虑如下模型

它表示一个线性回归模型吗?若否,你能用什么“技巧”使它成为一个线性回归模型?你如何解释由此得到的模型?在什么情况下,这种模型比较合适?

第8题

考虑下列模型:

模型T:

模型II:

其中 和x*是习题6.7所定义的标准化变量。试说明在

和x*是习题6.7所定义的标准化变量。试说明在 。并证明如下命题:虽然回归的系数与原点的变化无关,但与尺度的变化有关。

。并证明如下命题:虽然回归的系数与原点的变化无关,但与尺度的变化有关。

第9题

考虑下列双变量模型:

(1)β1和α1的OLS估计量相同吗?它们的方差相等吗?

(2)β2和α2的OLS估计量相同吗?它们的方差相等吗?

第10题

假设你做了如下回归:

,其中yt和xt是它们与其各自均值的离差,问

,其中yt和xt是它们与其各自均值的离差,问 将取何值?为什么?

将取何值?为什么? 会不会和方程(3.1.6)的

会不会和方程(3.1.6)的 一样?为什么?

一样?为什么?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!