网友您好,

请在下方输入框内输入要搜索的题目:

搜题

题目内容

(请给出正确答案)

[主观题]

证券市场线表明,在单因素模型中证券的期望风险溢价与该证券的β成比例。假定情况不是这样,例如,

在图10-3中,假定期望收益大于β的增长比例。

a.如何构建套利机会?(提示:结合投资组合A和B,并与投资于C的结果进行比较。)

b.一些研究人员已经对分散的投资组合的平均收益与这些组合的β与β²的相关性进行了分析。β²对投资收益有何影响?

查看答案

更多“证券市场线表明,在单因素模型中证券的期望风险溢价与该证券的β成比例。假定情况不是这样,例如,”相关的问题

第1题

关于证券市场线,说法不正确的是()

A.是一条向左下方倾斜的线

B. 所揭示的有效资产组合预期报酬率及其标准差之间的均衡关系并不适用于个别风险证券或非有效资产组合的情况

C. 是描述任何证券或证券组合的预期报酬率及其风险之间的关系

D.证券市场线表明证券或证券组合收益与贝塔系数之间的关系

第2题

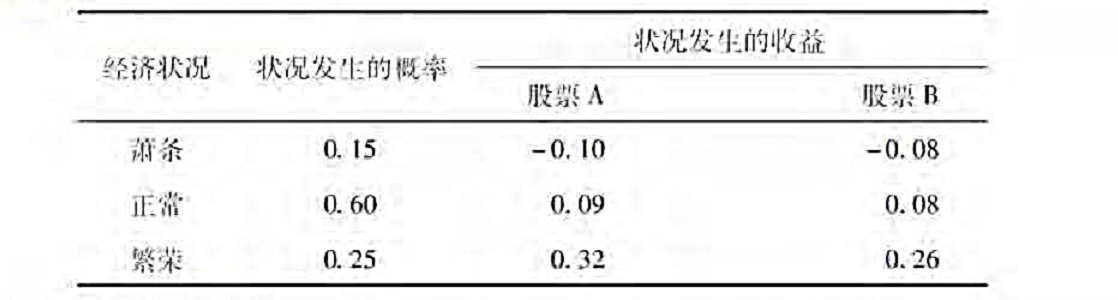

假设你观察到如下情况。a.计算每只股票的期望收益。b.假定资本资产定价模型有效,且股票A的贝塔

假设你观察到如下情况。

a.计算每只股票的期望收益。

b.假定资本资产定价模型有效,且股票A的贝塔系数比股票B的贝塔系数大0.25,预期的市场风险溢价是多少?

第3题

下列关于证券组合的说法中,正确的有()

A.证券组合的风险与各证券之间报酬率的相关系数有关,相关系数越小,组合风险越小

B.不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变

C.随着证券组合中证券个数的增加,方差比协方差更重要

D.相关系数总是在-1~+1间取值

第4题

某证券的市场价格是50美元,期望收益率是14%,无风险利率为6%,市场风险溢价为8.5%。如果该证券与市场投资组合的相关系数加倍(其他保持不变),该证券的市场价格是多少?假设该股票永远支付固定数额的股利。

第5题

假设资本资产定价模型成立,某只股票的β=1.5,市场风险溢价=8%,无风险利率=4%,而某权威证券分析师指出该股票在一年以内可能上涨10%,你是否会投资该股票()

A.低于期望收益率,不会投资该股票

B.高于期望收益率,会投资该股票

C.缺少条件,无法计算

D.股票有风险,不投资任何股票

第6题

一个由无风险资产和市场组合构成的投资组合的期望收益是8%、标准差是17%、无风险利率是4.3%,且市场组合的期望收益是11%。假定资本资产定价模型有效。如果一个证券与市场组合的相关系数是0.45、标准差是60%,这个证券的期望收益是多少?

第7题

根据资本资产定价模型,假定:(1)市场组合期望收益率=15%;(2)无风险利率=8%;(3)XYZ证券的期望收益率=17%;(4)XYZ证券的β=1.25。下列哪项是正确的( )。

根据资本资产定价模型,假定:(1)市场组合期望收益率=15%;(2)无风险利率=8%;(3)XYZ证券的期望收益率=17%;(4)XYZ证券的β=1.25。下列哪项是正确的()。

点击查看答案

A.XYZ被高估

B.XYZ公平定价

C.XYZ的α为-0.25%

D.XYZ的α为0.25%

热门考试

全部 >

相关试卷

全部 >

2024年造价工程师《技术与计量(土建)》考试模拟试卷(一)2024年造价工程师《技术与计量(土建)》考试模拟试卷(二)2024年造价工程师《技术与计量(土建)》考试模拟试卷(三)2024年造价工程师《技术与计量(土建)》考试模拟试卷(四)2024年造价工程师《技术与计量(土建)》考试模拟试卷(五)2024年造价工程师《技术与计量(土建)》考试模拟试卷(六)2024年造价工程师《技术与计量(土建)》考试模拟试卷(七)2024年造价工程师《技术与计量(土建)》考试模拟试卷(八)2024年造价工程师《技术与计量(土建)》考试模拟试卷(九)2024年造价工程师《技术与计量(土建)》考试模拟试卷(十)