重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“假设你有关于新屋动工、利率和真实人均收入的季度数据。请构造一个解释了变量中可能存在趋势和季节性的模型。”相关的问题

更多“假设你有关于新屋动工、利率和真实人均收入的季度数据。请构造一个解释了变量中可能存在趋势和季节性的模型。”相关的问题

第1题

假设“真实”模型是:

而我们增加了一个“无关”变量X3到模型中去(“无关”是指变量X3的真实系数β3为零),并估计了

a.模型(2)的R²和调整R²会不会比模型(1)的大?

b.从模型(2)得到的β1和B2的估计值是无偏的吗?

c.“无关”变量X3的引入对出 的方差有影响吗?

的方差有影响吗?

第2题

利用BARIUM.RAW中的数据。

(i)在方程(10.22)中增加一个线性时间趋势。除了趋势变量以外的其他变量是统计上显著的吗?

(ii)在第(i)部分估计的方程中,检验除了时间趋势以外所有其他变量的联合显著性。你能得到什么结论?

(iii)在这个方程中添加月度虚拟变量,以检验季节性。增加月度虚拟变量对其他估计值及其标准误有重要影响吗?

第3题

参考习题7.24和表7.12中美国1947~2000年问四个经济变量的数据。

a.基于消费支出对真实收入、真实财富和真实利字的回归,看哪些回归系数在5%的显著水平上是个别统计显著的。估计系数的符号与经济理论一致吗?

b.基于a中的结论,你如何估计收入弹性、财富弹性和利率弹性?你是否还需要哪些额外信息来计算这些弹性?

c.你如何检验收入弹性与财富弹性相同的假设?给出必要的计算。

d.假设不再使用a中估计的线性消费函数,你把消费支出的对数对收入的对数、财富的对数和利率进行回归。给出回归结果。你如何解邪这些结果?

e.d中估计的收入弹性和财富弹性是多少?你如何解释d中估计的利率系数?

f.在d的回归中,你能使用利卒的对数而不是利率本身吗?为什么?

g.你如何比较b和d中估计的弹性?

h.在a和d估计的回归模型之间,你更喜欢哪一个?为什么?

i.假设不是估计d中给出的模型,你只是将消费支出的对数对收入的对数进行回归。你如何确定是否值得在模型中增加财富的对数?你又如何确定是否值得在模型中同时增加财官的对数和利率?给出必耍的计算。

第4题

下面考虑关国1980~1998年间的货币需求函数:

其中M=真实货币需求,利用货币的M2定义:

Y=真实GDP:

r=利率。

为估计上述货币需求函数,为你提供了表7-6中的数据。

注:为了把名义变星转换成真实变量,将M和GDP除以CPI。利率变量则不必除以CPI另外还要注意,这里给出了两个利率,一个是以3月期国债利率度虽的短期利率,一个是以30年期国侦收益率度量的长期利率,前面的经验研究已经使用过这两个利率。

a.给定这些数据,估计贷币需求对收入和利率的弹性。

b.如果你不拟合上述需求函数,而代之以对模型 的拟合,你会怎样解释所得到的结果?说明必需的计算。

的拟合,你会怎样解释所得到的结果?说明必需的计算。

c.你如何决定哪个设定更好?(注:第8章将给出一个规范的统计检验.)

第5题

(1)如果真实的模型是Yi=β1Xi+μi,但你却拟合了一个带截距项的模型Yi=α0+α1Xi+νi,试评述这一设定误差的后果。

(2)在(1)中,假设真实的模型是带截距项的模型,而你却对过原点的模型进行了普通最小二乘回归。请评述这一模型误设的后果。

第6题

第7题

玫瑰的需求。表7-2给出如下变量的季度数据:

Y=售出的玫瑰数量,打;

X2=玫瑰的平均批发价格,美元/打;

X3=石竹的平均批发价格,美元/打;

X4=每周家庭平均可支配收入,美元/周;

X5=底特律市区从1971年第II季度到1975年第II季度的趋势变量,取值1,2,.....

请你考虑如下需求函数:

a.估计线性模型的参数并解释所得结果。

b.估计对数线性模型的多数并解释计算结果。

c.β2,β3和β4分别给出需求的自价格弹性,交叉价格弹性和收入弹性。它们的先验符号是什么?你的结果同先验预期相符吗?

d.你怎样对线性模型计算自价格弹性、交又价格弹性和收入弹性?

e.根据你的分析,你会选择哪个模型(如果可选)?为什么?

第8题

参考教材表9-3给出的厨具销售季度数据,并考虑如下模型:

其中D是第T季度至第V季度取值1和0的虚拟变量。

a.分别对洗碗机、污物碾碎机和洗衣机估计上述模型。

b.你如何解释估计的斜率系数?

c.你如何应用所估计的a对各个厨具销告数据除去季节变化?

第9题

第10题

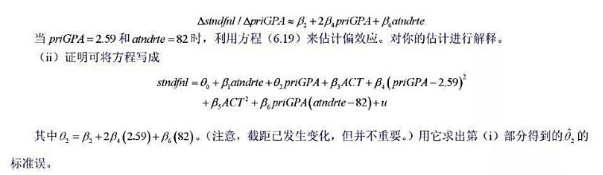

本题利用ATTEND.RAW中的数据。

(i)在例6.3的模型中,推出

(iii)假设你用(priGPA-2.59)·(atndrte-82)取代priGP4(atndrte-82)。你将如何解释atndrte和priGPA的系数。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!