重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

为了看出 是否应属于模型

是否应属于模型 拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量

拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量 然后估计模型

然后估计模型 并检验α3的显著性。试证明,若最终表明

并检验α3的显著性。试证明,若最终表明 在上述(RESET)方程中是统计显著的,则这就等同于直接估计如下模型:

在上述(RESET)方程中是统计显著的,则这就等同于直接估计如下模型:

更多“为了看出是否应属于模型拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量然后”相关的问题

更多“为了看出是否应属于模型拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量然后”相关的问题

第1题

第2题

假设决定y的总体模型是 ,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。

,而这个模型满足假定MLR.1~MLR.4。但我们估计了漏掉x3的模型。 回归的OLS估计量。(给定样本中自变量的值)证明

回归的OLS估计量。(给定样本中自变量的值)证明 的期望值是

的期望值是

第3题

假设你把方程(7.9.1)中给出的柯布一道格拉斯模型表达成如下形式

如果你做这个模型的对数变换,你将在等式右边得到 作为干扰项。

作为干扰项。

a.为了能应用经典正态线性回归模型的性质,你需要对 做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

做什么概率假设?你会怎样利用教材表7-3中的数据去检验这个假设。

b.同样的假设也适用于ut吗?为什么?

第5题

考虑如下回归模型:

注:Y和X都不为零。

a.这是一个线性回归模型吗?

b.你怎样估计这个模型?

c.随着X趋于无穷大,Y有怎样的行为?

d.你能给出该模型可能适用的一个例子吗?

第6题

考虑如下双变量PRF表达式:

模型Ⅰ:

模型Ⅱ:

a.求β1和α1的估计量。它们是否相同?它们的方差是否相同?

b.求β2和α2的估计量,它们是否相同?它们的方差是否相同?

c.如果模型Ⅱ比模型Ⅰ好,好在哪里?

第7题

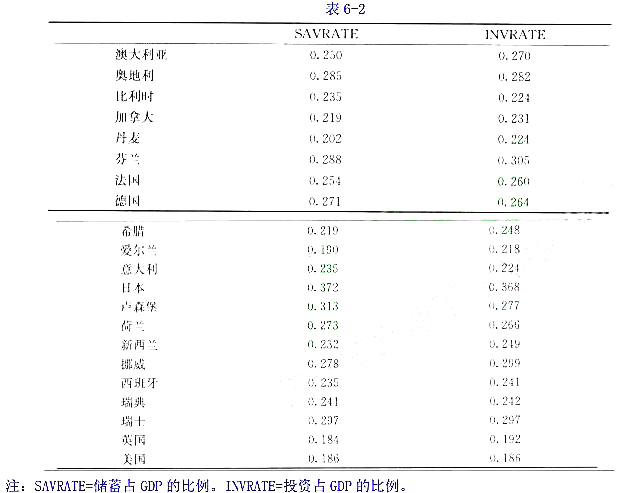

inFeldstein)和查尔斯堀·冈(CharlesHorioka)得到21个国家的样本数据。(见表6-2)每个国家的投资率是1960~1974年间的平均投资率,储蓄率是同期的平均储蓉率。变虽INWRATE表示投资率,变虽SAVRATE表示储蓄率。

a.将投资率对储蓄率描点图。

b.基于这个描点图,你认为如下模型对这些数据的拟合效果同样好吗?

c.估计这两个模型并求出常用的统计量。

d.你如何解释线性模型中的斜率系数?又如何解邪对数线性模型中的斜宰系数?对这些系数的解释有何差异?

e.你如何解邪这两个模型的截距?二省的解释有何差异?

f.你会比较这两个模型中的r2吗?为什么?

g.假设你想计算投资率对储蓄率的弹性,你如何在线性模型中求这个弹性?又如何在对数线性模型中求这个弹性?注意这个弹性被定义为储蓄率改变1%导致投资率改变的百分比。

h.给定这两个回归模型的结果,你更喜欢哪个模型?为什么?

第8题

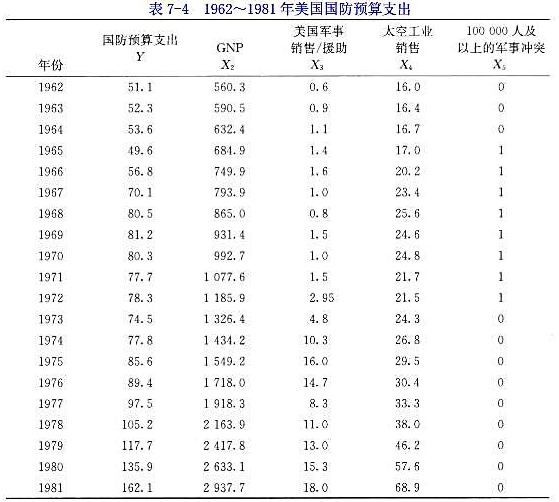

1962~1981年美国国防预算支出。为了说明美国国防预算,请你考虑如下模型:

其中Yt=年度1的国防预算支出,十亿美元计;

X2t=年度t的GNP,十亿美元计:

X3t=年度t的美国军事销售/援助,十亿美元计:

X4t=太空工业销售,十亿美元计:

X5t=涉及多于十万军人的军事冲突。当军队为10000人或多于10000人时,此变量取值1;当军队人数小于10000人时,它取值等。

为了检验此模型,现在为你提供表7-4中的数据:

a.估计此模型的参数及其标准误并求R2,修正R2和

b.评论所得结果,同时考虑你对Y与各x变量之间关系的任何先验预期。

c.你还想把其他变量包括在这个模型中吗?理由是什么?

第9题

本题利用数据集401KSUBS.RAW。

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

第10题

考虑下面的模型:

式中,Y是内生变量;X是外生变量;u是随机误差项。根据这个模型,得到简化形式的回归模型如下:

a.从这些简化方程中,你能估计出哪些结构系数?

b.如果先验地知道A2=0和A1=0,那么答案有什么改变?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。