重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

个h是负的?

(ii)在式(12.48)中增加returnt-12然后再计算拟合值ht存在负的ht吗?

(iii)利用第(ii)部分得到的ht用加权最小二乘法(像在8.4节中那样)估计式(12.47)。将民的估计值与方程(11.16)中的对应结果进行比较。

(iv)现在用WLS估计方程(12.47),并用式(12.51)中估计的ARCH模型求出ht。这时, 你的结果与(iii)中的结果是否相同?

更多“(i)利用NYSE.RAW中的数据估计方程(12.48)。令h表示这个方程的拟合值(条件方差的估计值) 。有多少”相关的问题

更多“(i)利用NYSE.RAW中的数据估计方程(12.48)。令h表示这个方程的拟合值(条件方差的估计值) 。有多少”相关的问题

第1题

本题利用LOANAPP.RAW中的数据。

(i)估计计算机习题C7.8第(iii) 部分中的方程, 计算其异方差-稳健的标准误。将 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

第2题

利用NYSE.RAW中的数据回答本题。

(i) 估计方程(12.47) 中的模型并求OLS残差平方。求 在整个样木中的平均值、最小值和最大值。

在整个样木中的平均值、最小值和最大值。

(ii) 利用OLS残差平方估计如下的异方差模型

报告估计系数、标准误、R²和调整R²。

(iii) 将条件方差描述成滞后return-1的函数。方差在return-1取何值时最小?方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在方程(12.51)的ARCH(1)回归中添加二阶滞后。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

第3题

利用INJURY.RAW中的数据。

(i)使用肯塔基州的数据,增加male,married以及全套行业和工伤类型虚拟变量作为解释变量,重新估计教材方程(13.12)。在控制了这些其他因素后,afchnge·highearn的估计值有何变化?这个估计值仍然统计显著吗?

(ii)你对第(i)部分中较小的R²有什么可说的?这是否意味着这个方程无用呢?

(iii)用密歇根州的数据估计教材方程(13.12)。比较密歇根州和肯塔基州的交互项估计值。密歇根州的估计值在统计上显著吗?你对此如何解释?

第4题

本题利用PHILLIPS.RAW中的数据。现在你应该使用56年的数据。

(i)重新估计方程(11.19),并以通常格式报告结果。当你增加近几年的数据之后,截距和斜率估计值有明显变化吗?

(ii)求自然失业率的新估计值。将这个新估计值与例11.5中的估计值进行比较。

(iii)计算unem的一阶自相关系数。按照你的观点, 单位根接近于1吗?

(iv)利用A mem取代unem作为解释变量。哪个解释变量具有更高的R?

第5题

(i)利用PHILLIPS.RAW中的数据估计方程(10.2),并以通常格式报告结果。你现在有多少观测数据?

(ii)将第(i)部分的估计值与方程(10.14)中的估计值进行比较。特别是,额外增加的年份对于得到通货膨胀与失业交替关系的估计值是否有帮助?请加以解释。

(iii)现在仅用1997~2003年的数据进行回归。这些估计值与方程(10.14)中的估计值有何不同?利用最近7年数据所得到的估计值足以得到某些肯定的结论吗?请加以解释。

(iv)考虑这样的一个简单回归背景:我们从n个时间序列观测开始,然后把它们分成早期和晚期两个部分。在第一个时期我们有n1个观测,在第二个时期我们有n2个观测。根据本题前面部分的分析评价如下命题:“一般而言,利用所有n次观测得到的斜率估计值大致等于利用早期子样本和晚期子样本所得到的斜率估计值的加权平均,权重分别为n1/n和n2/n。”

第6题

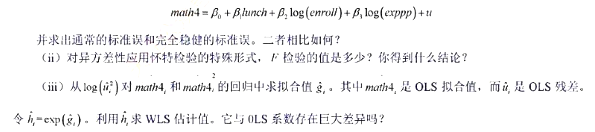

本题利用数据集MEAO0_01.RAW中的数据。

(i)用OLS估计方程

(iv)求容许方差函数被误设的WLS标准误。它与通常的WLS标准误有很大的不同吗?

(v)为了估计支出对math 4的影响, OLS与WLS哪一个看起来更准确?

第7题

利用PHILLIPS.RAW中的数据。

(i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2004年的实际失业率进行比较。(你可以从近年的《总统经济报告》中找到这个数据。)

(ii)在第(i)部分的方程中增加通货膨胀的一期滞后。inft-1统计上显著吗?

(iii)利用第(ii)部分中的方程预测2004年的失业率。这个结果比第(i)部分的结果更好还是更糟?

(iv)利用教材6.4节中的方法构造2004年失业率的一个95%的置信区间。2004年的实际失业率位于这个区间内吗?

第8题

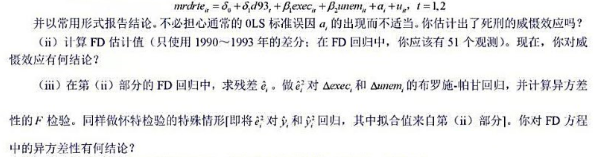

本题利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据, 用混合OLS估计方程

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为 的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

第9题

利用FERTIL1.RAW中的数据。

(i)对教材例13.1所估计的方程中,检验16岁时的生活环境是否对生育率产生影响(以大城市为基组)。报告F统计量的值及其p值。

(ii)检验16岁时所在区域(以南方为基组)是否对生育率产生影响。

(iii)令u为总体方程中的误差项。假设你认为u的方差随时间而变(但不随educ,age等而变)。那么刻画这一特点的一个模型是

利用这个模型去检验u的异方差性。(提示:你的F检验应有6和1122个自由度。)

(iv)在教材表13-1所估计的方程中增加交互项y74-educ,y76educ,···,y84-educ。解释这些项代表了什么?它们是联合显著的吗?

第10题

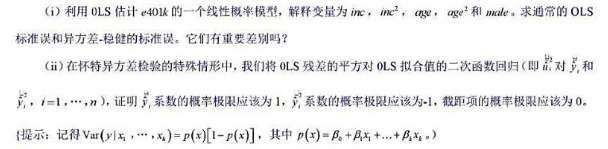

本题利用数据集401KSUBS.RAW。

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!