重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

利用NYSE.RAW中的数据回答本题。

(i) 估计方程(12.47) 中的模型并求OLS残差平方。求 在整个样木中的平均值、最小值和最大值。

在整个样木中的平均值、最小值和最大值。

(ii) 利用OLS残差平方估计如下的异方差模型

报告估计系数、标准误、R²和调整R²。

(iii) 将条件方差描述成滞后return-1的函数。方差在return-1取何值时最小?方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在方程(12.51)的ARCH(1)回归中添加二阶滞后。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

更多“利用NYSE.RAW中的数据回答本题。(i) 估计方程(12.47) 中的模型并求OLS残差平方。求在整个样木中”相关的问题

更多“利用NYSE.RAW中的数据回答本题。(i) 估计方程(12.47) 中的模型并求OLS残差平方。求在整个样木中”相关的问题

第1题

本题利用数据集MEAO0_01.RAW中的数据。

(i)用OLS估计方程

(iv)求容许方差函数被误设的WLS标准误。它与通常的WLS标准误有很大的不同吗?

(v)为了估计支出对math 4的影响, OLS与WLS哪一个看起来更准确?

第2题

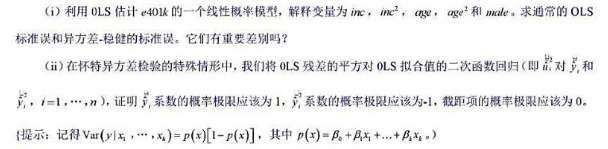

本题利用数据集401KSUBS.RAW。

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

第3题

本题利用INVEN.RAW中的数据;也可参见计算机习题C11.6。

(i)从加速数模型 中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

(ii)用PW估计这个加速数模型,并将β1的估计值与OLS估计值进行比较。你为什么预期它们很相似?

第4题

利用MEAP00 O1中的数据回答本题。

(i)使用OLS估计模型

并用通常的格式报告你的结论。在5%的显著性水平上,每个解释变量都是统计显著的吗?

(ii)求出第(i) 部分中回归的拟合值。拟合值的取值范围是多少?它与math4的实际数据取值范围相比如何?

(iii)求出第(i)部分中回归的残差。哪类学校具有最大的(正)残差?对这个残差给予解释。

(iv)在方程中增加所有解释变量的平方项,检验它们的联合显著性。你会把它们放到模型中吗?

(v)回到第(i)部分中的模型,将因变量和每个解释变量都除以各自的样本标准差,并重新进行回归。(除非你还将每个变量分别减去了各自的均值,否则还应该包括一个截距项。)以标准差为单位,哪个解释变量对数学考试通过率具有最大的影响?

第5题

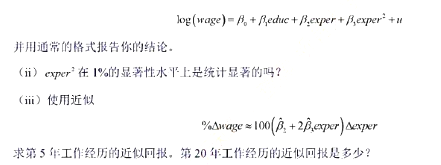

本题利用WAGE1.RAW中的数据。

(i)使用OLS估计方程

(iv)exper取什么值时,工作经历的增加实际上会降低预期的log(wage)。样本中有多少人具有比该取值更长的工作经历?

第6题

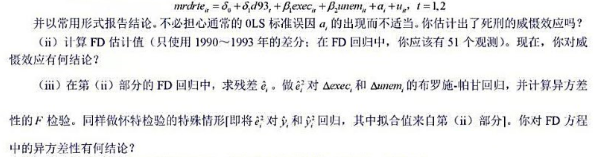

本题利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据, 用混合OLS估计方程

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为 的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

第7题

本题利用HPRICE1.RAW中的数据。

(i)估计模型

并以通常的OLS格式报告结论。

(ii)当lotsize=20000,scrft=2500和bdrms=4时,求出log(price) 的预测值。利用6.4节中的方法,在同样的解释变量值的情况下,求出price的预测值。

(iii)就解释price中的变异而言,决定你是偏好第(i)部分中的模型,还是偏好模型

第8题

本题利用FERTIL3.RAW中的数据。

(i)将gfr对t和t2回归, 并保留残差, 便得到除趋势的gfrt即 。

。

(ii)将对方程(10.35)中所有变量(包括t和t2)回归。比较得出的R2与方程(10.35)中的R2有何不同。你有何结论?

(iii)在方程(10.35)中加入3后重新进行估计。这个新增变量在统计上显著吗?

第9题

本题使用HTV.RAW中的数据。

(i)基于整个样木, 利用解释变量educ、abil、exper、nc、west、south和urban, 利用OLS估计log(wage)的一个模型。报告教育的估计回报及其标准误。

(ii)现在, 仅利用educ<16的人群来估计第(i) 部分中的方程。样本损失了多大的比例?现在, 多读一年书的估计回报是多少?它与第(i)部分中的结果相比如何?

(iii)现在, 去掉所有wage≥20的观测, 于是, 样本中剩下每个人每小时工资都不足20美元。做第(i) 部分中的回归, 并评论educ的系数。(由于正常的断尾回归模型都假定y是连续的, 所以理论上我们去掉wage≥20还是去掉wage>20都无所谓。但在这个应用研究中, 由于有些人正好每个小时挣20美元, 所以二者略有差异。)

(iv)利用第(ii) 部分中的样本, 应用断尾回归[上断点为log(20) ] .假定第(i) 部分中得到的估计值是一致的,这个断尾回归能够重新得到整个总体中的教育回报估计值吗?

第10题

在本题中,你将比较参与401(k) 计划的资格对净金融资产影响的OLS和LAD估计值。模型是

(i) 利用401KSUBS.RAW中的数据与OLS估计这个方程, 按照通常形式报告结果, 并解释e40lk的系数。

(ii) 利用布罗施-帕甘检验, 使用OLS残差检验异方差性。u看上去独立于解释变量吗?

(ii) 用LAD估计这个方程, 并以对OLS同样的方式报告结果。解释LAD的估计值p。

(iv)调和第(i)部分和第(iii)部分的结论。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!