重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

考虑如下模型:

其中,GNPt=-t时期的GNP,Mt=t时期的货币供给,Mt-1=t-1期的货币供给,Mt-Mt-1=从t-1期到1时期货币供给的变化。也就是,此模型没想t时期的GXP是t时期和t-1期的货币供给以及此期间货币供给变化量的函数。

a.假定你拥有估计上述模型的数据,你能成功地估计出模型的全部系数吗?为什么?

b.如果不能,那么什么系数可以估计?

c.假使B3Mt-1一项不在模型中出现,你对a的回答仍然一样吗?

d.重做c,但现在假定β2Mt不出现。

更多“考虑如下模型:其中,GNPt=-t时期的GNP,Mt=t时期的货币供给,Mt-1=t-1期的货币供给,”相关的问题

更多“考虑如下模型:其中,GNPt=-t时期的GNP,Mt=t时期的货币供给,Mt-1=t-1期的货币供给,”相关的问题

第1题

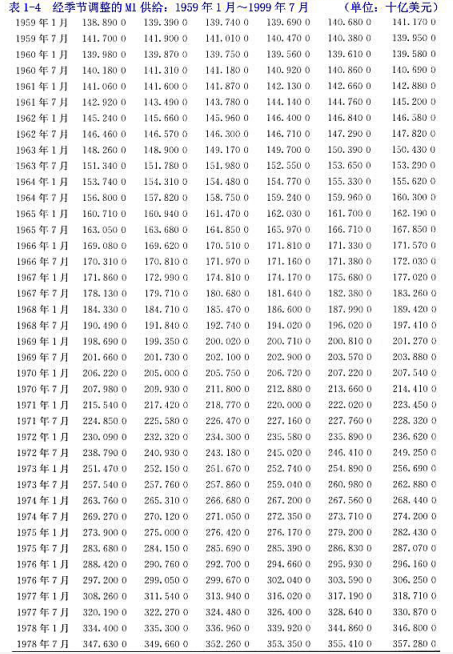

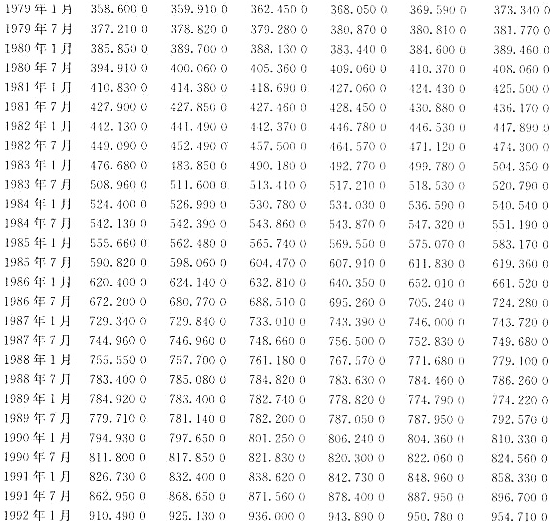

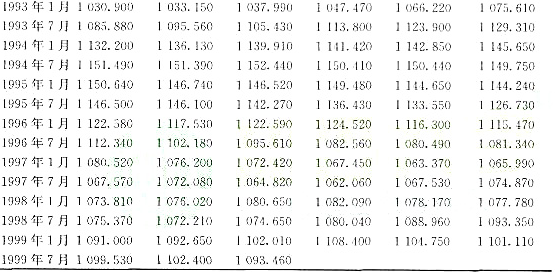

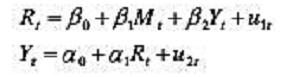

考虑以下模型:

其中Mt(货币供给)是外生的,Rt是利率,而Yt是GDP。

a.此模型的合理性何在?

b.这些方程可识别吗?

第2题

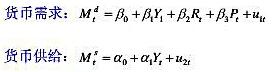

考虑如下货币供求模型:

其中M=货币;

Y=收入;

R=利率;

P=价格。假定R和P是前定的。

a.需求函数可识别吗?

b.供给函数可识别吗?

c.使用什么方法去估计可识别方程中的参数?为什么?

d.假使我们把供给函数加以修改,多加进两个解释变量Yt-1和Mt-1,会出现什么识别问题?你还会用你在c中用的方法吗?为什么?

第3题

考虑商业银行对企业贷款的如下供求模型:

a.上述需求函数和供给函数可以识别吗?列出内生变量和外生变量。

b.你打算怎样估计上述需求函数和供给函数?

c.模型中为何同时包含R和RS?IPI在模型中起何作用?

第4题

第5题

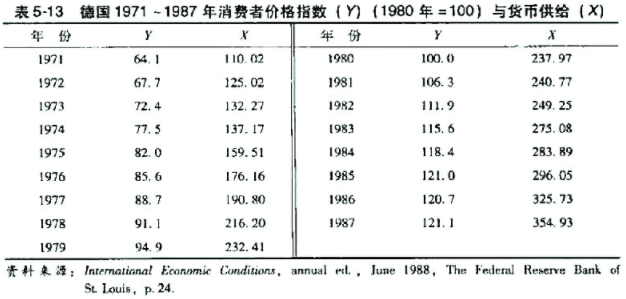

表5-13给出了德国1971~1980年消费者价格指数Y(1980年=100)及货币供给X(10亿德国马克)的数据。

a.做如下回归:

1.Y对X 2.lnY对In X 3.In Y对X 4.Y对In X

b.解释各回归结果。

c.对每一个模型求Y对X的变化率。

d.对每一个模型求Y对X的弹性,对其中的一些模型,求Y对X的均值弹性。

e.根据这些回归结果,你将选择哪个模型?为什么?

第6题

A.实际货币的过度供给,产品的过度需求

B.实际货币的过度供给,产品的过度供给

C.实际货币的过度需求,产品的过度需求

D.实际货币的过度需求,产品的过度供给

第7题

考虑如下模型

其中x2表示教育变量,x3表示工作年限变量。假设你漏掉了工作年限变量。预计会出现什么类型的问题或偏误?并口头加以解释。

第10题

利用表9-2中给出的数据,考虑如下模型:

其中ln表示自然对数,Dt对1970~1981年取值1,对1982~1995年取值10。

a.如此确定虚拟变量的根据是什么?

b.估计上述模型并解释你的结论。

c.两个子期间储蓄函数的截距值是多少?你如何解释它们?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!