重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

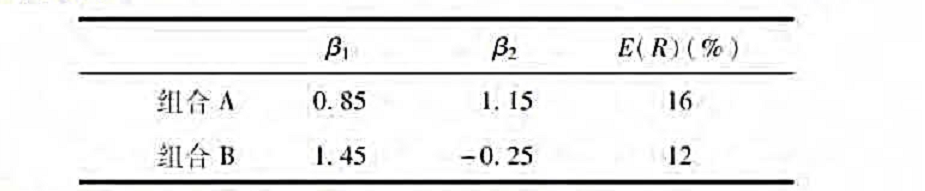

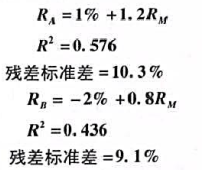

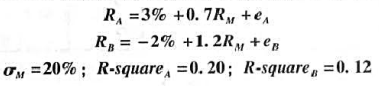

考虑A和B的(超额收益)指数模型回归结果:

a.哪只股票的公司特定风险更高?

b.哪只股票的市场风险更高?

c.哪只股票的收益波动性更好地由市场变动来解释?

d.如果无风险利率为6%,而回归使用的是总收益而非超额收益,那么股票A的回归截距是多少?

更多“考虑A和B的(超额收益)指数模型回归结果:a.哪只股票的公司特定风险更高?b.哪只股票的市场风险更”相关的问题

更多“考虑A和B的(超额收益)指数模型回归结果:a.哪只股票的公司特定风险更高?b.哪只股票的市场风险更”相关的问题

第1题

考虑图8-2中股票A和B的回归线。

a.哪只股票的公司特定风险更高?

b.哪只股票的系统性风险更高?

c.哪只股票R²更高?

d.哪只股票α值更高?

e.哪只股票和市场相关性更高?

第2题

a.哪只股票的公司特定风险更高?

b.哪只股票的系统性风险更高?

c.哪只股票R²更高?

d.哪只股票α值更高?

e.哪只股票和市场相关性更高?

第3题

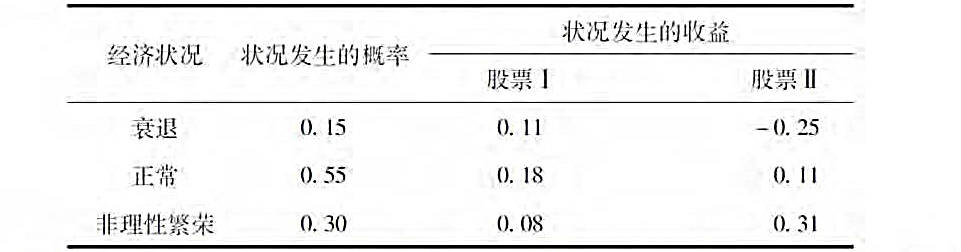

考虑如下关于股票I和股票II的信息:

市场的风险溢价是7.5%,无风险利率是4%。哪只股票的系统性风险最大?哪只股票的非系统性风险最大?哪只股票的风险大一些?解释你的回答。

第4题

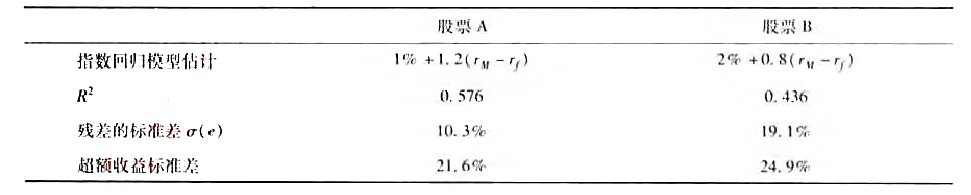

率为14%,对项目的超额收益以指数回归模型来测度。

a.计算每只股票的下列指数:

i.α。

ii.信息比率。

iii.夏普测度。

iv.特雷纳测度。

b.在下列情况下哪只股票是最佳选择?

i.这是投资者惟一持有的风险资产。

ii.这只股票将与投资者的其他债券资产组合混合,是目前市场指数基金的一个独立组成部分。

iii.这是投资者目前正在分析以便构建一积极的管理型股票资产组合的众多股票中的一种。

第5题

假设指数回归模型回归使用的是超额收益。

(1)每只股票的标准差是多少?

(2)将每只股票的方差分解为系统性和公司特定的两个部分。

(3)两只股票之间的协方差和相关系数是多少?

(4)每只股票与市场指数的协方差是多少?

(5)组合P投资60%于A,投资40%于B,重新回答问题(1)、(2)、(4)。

(6)组合Q投资50%于P,投资30%于市场指数,投资20%于短期国库券,重新回答问题(5)。

第6题

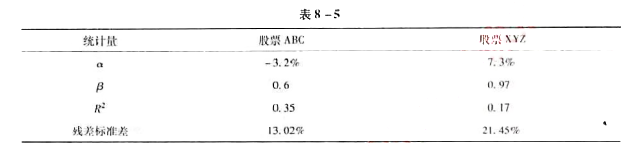

8-5):

试说明这些回归结果告诉了分析师5年间两只股票风险收益关系的什么信息。假定两只股票包含在一个分散化组合中,结合下列取自两经纪商截至2010年12月两年间的周数据,评价上述回归结果对风险收益关系的意义(见表8-6)。

第7题

第9题

A.Kaskin公司的股票比Quinn公司的股票有着更高的期望收益率。

B.Kaskin公司的股票比Quinn公司的股票有着更高的风险。

C.Quinn公司的股票比Kaskin公司的股票有着更高的系统性风险。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!