重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

本题利用FERTIL3.RAW中的数据。

(i)将gfr对t和t2回归, 并保留残差, 便得到除趋势的gfrt即 。

。

(ii)将对方程(10.35)中所有变量(包括t和t2)回归。比较得出的R2与方程(10.35)中的R2有何不同。你有何结论?

(iii)在方程(10.35)中加入3后重新进行估计。这个新增变量在统计上显著吗?

更多“本题利用FERTIL3.RAW中的数据。(i)将gfr对t和t2回归, 并保留残差, 便得到除趋势的gfrt即。(i”相关的问题

更多“本题利用FERTIL3.RAW中的数据。(i)将gfr对t和t2回归, 并保留残差, 便得到除趋势的gfrt即。(i”相关的问题

第1题

利用FERTIL3.RAW中的数据。

(i)将gfr对r和t²回归,并保留残差,便得到除趋势的gfrt即 。

。

(ii)将 对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

对教材方程(10.35)中所有变量(包括t和t2)回归。比较得出的R²与教材方程(10.35)中的R2有何不同。你有何结论?

(ii)在教材方程(10.35)中加入t3后重新进行估计。这个新增变量在统计上显著吗?

第2题

本题利用INVEN.RAW中的数据;也可参见计算机习题C11.6。

(i)从加速数模型 中求出OLS残差,并用

中求出OLS残差,并用 回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

回归来检验是否存在序列相关。p的估计值是多少?序列相关看起来是多大的问题?

(ii)用PW估计这个加速数模型,并将β1的估计值与OLS估计值进行比较。你为什么预期它们很相似?

第3题

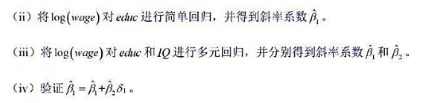

本题使用WAGE2.RAW中的数据。一般地,保证如下所有回归都含有截距。

(i)将IQ对educ进行简单回归,并得到斜率系数

第4题

利用MEAP00 O1中的数据回答本题。

(i)使用OLS估计模型

并用通常的格式报告你的结论。在5%的显著性水平上,每个解释变量都是统计显著的吗?

(ii)求出第(i) 部分中回归的拟合值。拟合值的取值范围是多少?它与math4的实际数据取值范围相比如何?

(iii)求出第(i)部分中回归的残差。哪类学校具有最大的(正)残差?对这个残差给予解释。

(iv)在方程中增加所有解释变量的平方项,检验它们的联合显著性。你会把它们放到模型中吗?

(v)回到第(i)部分中的模型,将因变量和每个解释变量都除以各自的样本标准差,并重新进行回归。(除非你还将每个变量分别减去了各自的均值,否则还应该包括一个截距项。)以标准差为单位,哪个解释变量对数学考试通过率具有最大的影响?

第5题

本题利用FERTIL 3.RAW中的数据。

(i)以时间为横轴,画出gfr的曲线。在整个样本期间,它包含了明显的向上或向下的趋势吗?

(ii)利用直至1979年的数据,估计gfr的立方时间趋势模型(即将gfr对t、t2、t3和截距项进行回归) 。评论这个回归的R2。

(iii)用第(ii)部分中的模型,计算从1980年到1984年的提前一期预报误差的MAE。

(iv)利用到1979年为止的数据, 做 对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?

对一个常数的回归。这个常数统计显著异于0吗?如果我们假定gfri服从一个随机游走,同时也假定漂移项为0,这样做合理吗?

(v)用随机游走模型预报从1980年到1984年的gfr:gfni+1的预报值无非就是gfrit。求出MAE。它与第(iii)部分中得到的MAE有何区别?你更喜欢哪一种预报方法?

(vi)用直至1979年的数据估计gfr的AR(2)模型。第二个滞后项显著吗?

(vii)用AR(2) 模型求出1980~1984年的MAE。这个更一般的模型比随机游走模型的样本外预报效果更好吗?

第6题

本题利用HSEINV.RAW中的数据。

(i)检验log(in vpc)是否有单位根, 模型中含有一个线性时间趋势和 log(in ypct)的两阶滞后, 显著性水平为5%。

(ii)用第(i)部分中的方法检验log(price)中的单位根。

(iii)给定第(i)部分和第(ii)部分中的结果,那么检验log(iv pc)和log(price)之间的协整还有意义吗?

第7题

本题需要使用ELEM 94-95中的数据, 也可参见计算机习题C 4.10。

(i) 利用所有数据, 将lavg sal对bs, lenrol, Istaff和lunch进行回归。报告bs的系数及其常用标准误和异方差-稳健标准误。你对 的经济显著性和统计显著性得到什么结论?

的经济显著性和统计显著性得到什么结论?

(ii)现在去掉四个bs>0.5的观测,即平均福利(假设)占平均薪水50%以上的观测。bs的系数又是多少?利用异方差-稳健标准误来判断,它在统计上显著吗?

(iii)验证bs>0.5的四个观测分别为68、1127、1508和1670。为它们各定义一个虚拟变量。(你可以称它们为d68、d1127、d 1508和d 1670.) 把它们添加到第(i) 部分的回归中, 验证其他变量的OLS系数及其标准

误与第(ii)部分中的结果相同。在5%的显著性水平上,这四个虚拟变量中哪个变量的t统计量在统计上显著不等于0?

(iv)在这个数据集中,验证第(iii)部分回归中具有最大学生化残差(该虚拟变量的t统计量最大)的数据点对OLS估计值具有很大的影响。(即利用除去具有最大学生化残差的数据点之外的所有观测进行OLS回归。)依次去掉bs>0.5的每个观测都具有重要影响吗?

(v) 即便在大样本中, 就OLS对单个观测的敏感性而言, 你有何结论?

(vi) 在第(iji) 部分, 验证LAD估计量对包含这些观测不是很敏感。

第8题

本题使用LOANAPP.RAW中的数据。

(i)有多少个观测的obrat>40,即其他债务负担超过其总收入的40%?

(ii)在计算机习题C7.8中,去掉o brat 40的观测,重新估计第(iii)部分中的模型。white的系数估计值和t统计量将会怎样?

(iii) 看起来对所使用的样本过度敏感吗?

看起来对所使用的样本过度敏感吗?

第9题

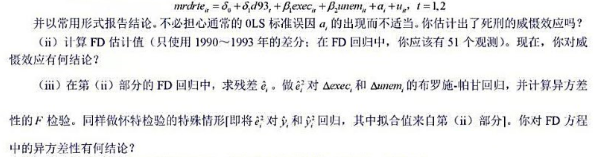

本题利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据, 用混合OLS估计方程

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为 的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

的哪个1统计量更值得信赖, 是通常的!统计量还是异方差-稳健的1统计量?为什么?

第10题

本题利用ATTEND.RAW中的数据。

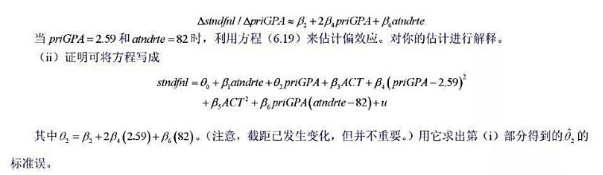

(i)在例6.3的模型中,推出

(iii)假设你用(priGPA-2.59)·(atndrte-82)取代priGP4(atndrte-82)。你将如何解释atndrte和priGPA的系数。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!