重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.Ⅰ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

答案

答案

纠错

纠错

更多“李某买入一张(100份)某公司5月执行价格为95美元的看涨期权,期权价格为4美元,并且卖出了一张该公司5月份执行价格为100美元的看涨期权合约,期权价格为2美元,如果不考虑货币时间价值,那么下列说法正…”相关的问题

更多“李某买入一张(100份)某公司5月执行价格为95美元的看涨期权,期权价格为4美元,并且卖出了一张该公司5月份执行价格为100美元的看涨期权合约,期权价格为2美元,如果不考虑货币时间价值,那么下列说法正…”相关的问题

第1题

40美元且价格为2.5美元的看涨期权。如果到期日股票价格上涨至50美元,到期日都被选择行权,那么到期日每股的净利润(不考虑交易成本)为()。

A.8.50美元

B.13.50美元

C.16.50美元

D.23.50美元

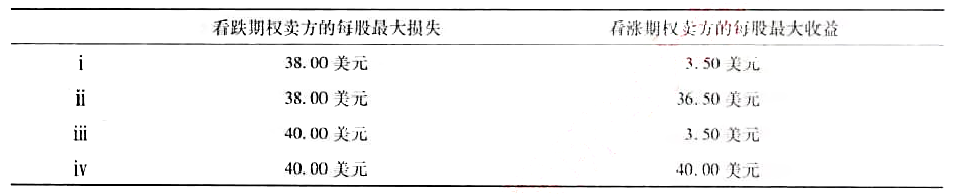

(2)标的股票为XYZ的看跌期权,执行价格为40美元,期权价格是每股2.00美元,而执行价格为40美元的看涨期权的价格为每股3.50美元。未抛补看跌期权卖方的每股最大损失和未抛补看涨期权卖方的每股最大收益分别是多少?

第2题

A.最大亏损为700点

B.低平衡点=10300点

C.高平衡点=12200点

D.该交易为买入跨式套利

第3题

=0.60,而执行价格为55美元的期权,

=0.60,而执行价格为55美元的期权,

a.如果股票价格上升1美元,双限期权盈利或损失是多少?

b.如果股票价格变得非常大,资产组合的德尔塔如何变化?股票价格变得非常小呢?

第4题

A.1200

B.1500

C.1550

D.1700

第5题

(1)如果你认为股票的真实波动率为32%,在不承担埃克森美孚业绩风险的情况,以你的观点,你该如何交易?对于卖出或买入的每一份期权合约,你需要持有多少股股票?

(2)假定执行价格为60美元的3个月看跌期权以隐含波动率为34%的价格出售。构建一个包含看涨期权与看跌期权头寸的德尔塔中性资产组合,当期权价格恢复到调整后的正确价格时该资产组合能得利润。

第6题

第7题

第8题

(1)利用两状态股票价格模型计算看涨期权的价值。

(2)考虑(1)中股票波动率的增加。假定如果股票价格上升,就会增加至130美元;如果股票价格下跌,就会下跌至70美元。证明此时看涨期权价值大于(1)中计算的价值。

(3)计算执行价格为100美元的看跌期权的价值。证明你的答案满足看跌-看涨期权平价。

第9题

A.38.0 3.5

B.38.0 36.5

C.40.0 3.5

D.40.0 40.0

第10题

a.进入电子数据中的工具菜单并选择“Goal Seek”。对话框要求你回答三条信息。在那个对话框中,你通过改变单元格B2来设定E6单元格的值为8。换句话说,你让电子表格寻求标准差的值(出现在单元格B2中),迫使期权的价值(单元格E6)等于8美元。然后点击“OK”按钮,你会发现看涨期权现在价值8美元,输入的标准差随之改变以保持与期权价值一致。这是期权价值为8美元时看涨期权隐含的标准差。

b.如果期权售价为9美元,隐含波动率如何变化?为什么隐含波动率会增加?

c.如果期权价格保持在8美元,但是期权到期期限缩短,比如4个月,隐含波动率如何变化?为什么?

d.如果期权价格保持在8美元,但是执行价格降低,比如100美元,隐含波动率如何变化?为什么?

e.如果期权价格保持在8美元,但是股票价格下降,比如98美元,隐含波动率如何变化?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!