重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

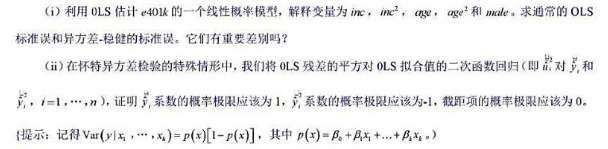

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

利用HSEINV.RAW中的数据。

(i)检验log(inypc)是否有单位根,模型中含有一个线性时间趋势和Δlog(invpct)的两阶滞后,显著性水平为5%。

(ii)用第(i)部分中的方法检验log(price)中的单位根。

(iii)给定(i)和(ii)中的结果,那么检验log(ivpc)和log(price)之间的协整还有意义吗?

更多“利用HSEINV.RAW中的数据。 (i)检验log(inypc)是否有单位根,模型中含有一个线性时间趋势和Δlog(”相关的问题

更多“利用HSEINV.RAW中的数据。 (i)检验log(inypc)是否有单位根,模型中含有一个线性时间趋势和Δlog(”相关的问题

第1题

本题利用HSEINV.RAW中的数据。

(i)检验log(in vpc)是否有单位根, 模型中含有一个线性时间趋势和 log(in ypct)的两阶滞后, 显著性水平为5%。

(ii)用第(i)部分中的方法检验log(price)中的单位根。

(iii)给定第(i)部分和第(ii)部分中的结果,那么检验log(iv pc)和log(price)之间的协整还有意义吗?

第2题

利用VOLAT.RAW中的数据。

(i)证实sp500=log(sp500)和lip=log(ip)看来都包含了单位根。利用含四阶滞后变化的DF检验,在含和不含线性时间趋势的情况下分别进行检验。

(ii)做1sp500对lip的简单回归。评论:统计量和R的大小。

(iii)利用第(ii)部分的残差检验Isp500和lip是否协整。利用标准的DF检验和包含两阶滞后的ADF检验。你得到什么结论?

(iv)在第(ii)部分的回归中添加一个线性时间趋势,并利用第(iii)部分同样的检验来检验协整关系。

(v)看来股票价格与真实经济活动之间有长期均衡关系吗?

第3题

利用HSEINV.RAW中的数据。

(i)求出log(inypc)中的一阶自相关系数,然后再求log(nypc)除掉线性趋势后的自相关。对log(price)做相同的计算。这两个序列中的哪个可能有单位根?

(ii)基于第(i)部分的结论估计方程:

并以标准形式报告结果。对系数β1作出解释,并判断它是否统计显著。

(iii)除掉log(iypc)的线性趋势,然后在第(ii)部分的回归方程中使用除趋势的因变量(见教材10.5节),R2有何变化?

(iv)现在用Δlog(invpc1)作因变量。结果与第(ii)部分相比有何不同?时间趋势还是显著的吗?为什么是或不是?

第4题

本题利用HSE IN V.RAW中的数据。

(i)求出log(in vpc) 中的一阶自相关系数, 然后再求log(im pc) 除掉线性趋势后的自相关。对log(price) 做相同的计算。这两个序列中的哪个可能有单位根?

(ii)基于第(i)部分的结论估计方程:

并以标准形式报告结果。对系数β1作出解释,并判断它是否统计显著。

(iii)除掉log(inypc) 的线性趋势,然后在第(ii)部分的回归方程中使用除趋势的因变量(见10.5节), R2有何变化?

(iv)现在用 作因变量。结果与第(ii) 部分相比有何不同?时间趋势还是显著的吗?为什么是 或不是?

作因变量。结果与第(ii) 部分相比有何不同?时间趋势还是显著的吗?为什么是 或不是?

第5题

利用BARIUM.RAW中的数据。

(i)在方程(10.22)中增加一个线性时间趋势。除了趋势变量以外的其他变量是统计上显著的吗?

(ii)在第(i)部分估计的方程中,检验除了时间趋势以外所有其他变量的联合显著性。你能得到什么结论?

(iii)在这个方程中添加月度虚拟变量,以检验季节性。增加月度虚拟变量对其他估计值及其标准误有重要影响吗?

第6题

利用TRAFFIC2.RAW中的数据。

(i)计算变量prefat的一阶自相关系数。你认为prefat包含单位根吗?失业率也一样吗?

(i)估计一个将prcfat的一阶差分Aprcfat与第10章的计算机练习C11第(vi)部分中同样变量相联系的多元回归模型,只是你还应该对失业率进行一阶差分。于是,模型中包含一个线性时间趋势、月度虚拟变量、周末变量和两个政策变量;不要将这些变量进行差分。你发现了什么有意思的结论吗?

(iii)评论如下命题:“在进行多元回归之前,我们总应该将怀疑具有单位根的时间序列进行一阶差分,因为这样做是一种安全策略,而且应该得到与使用水平值类似的结论。”[在回答这个问题时,最好先做(如果你还没有做过的话)第10章的计算机练习C11第(vi)部分中的回归。]

第7题

本题利用数据集401KSUBS.RAW。

(iii)对第(i)部分估计的模型求怀特检验,并分析系数估计值是否大致对应于第(ii)部分中描述的理论值。

(iv)在验证了第(i)部分的拟合值都介于0和1之间后,求这个线性概率模型的加权最小二乘估计值。它们与OLS估计值有重大差别吗?

第8题

本题利用TRAFFIC 2.RAW中的数据。前面的计算机习题C 10.11曾要求你分析这些数据。

(i)计算变量prc fat的一阶自相关系数。你认为prc fat包含单位根吗?失业率也一样吗?

(ii)估计一个将prc fal的一阶差分Aprcfat与计算机习题C10.11第(vi) 部分中同样变量相联系的多元回归模型,只是你还应该对失业率进行一阶差分。于是,模型中包含一个线性时间趋势、月度虚拟变量、周末变量和两个政策变量:不要将这些变量进行差分。你发现了什么有意思的结论吗?

(iii)评论如下命题:“在进行多元回归之前,我们总应该将怀疑具有单位根的时间序列进行一阶差分,因为这样做是一种安全策略,而且应该得到与使用水平值类似的结论。”[在回答这个问题时,最好先做(如果你还没有做过的话)计算机习题C10.11第(vi)部分中的回归。]

第9题

利用MIN WAGE.RAW中232部门的数据回答如下问题。

(i)证明l wage 232t 和lemp 232t 最好用I(1) 过程来刻画。使用分别包含g wage 232和gel up 232的一阶滞后以及一个线性时间趋势的ADF检验。对这些序列中存在单位根还存有疑问吗?

(ii)在使用和不使用时间趋势的情况下, 容许在增广恩格尔-格兰杰检验中使用两个滞后项, 将lemp 232t 对hr age 232t 进行回归并进行协整检验。你得到什么结论?

(iii)现在将lemp 232t 对真实工资率的对数In v age 232t =l wage 232t -lept 和一个时间趋势进行回归。你发现存在协整吗?与使用名义工资相比,使用真实工资时,它们更“接近”协整吗?

(iv)第(iii)部分的协整回归中可能遗漏了哪些因素?

第10题

本题使用VOTEI.RAW中的数据。

(i)估计一个以vote A为因变量并以prtystrA、democA、log(expend A) 和

(ii)现在计算异方差性的布罗施-帕甘检验。使用F统计量的形式并报告P值。

(iii)同样利用F统计量形式计算异方差性的特殊怀特检验。现在异方差性的证据有多强?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!