重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

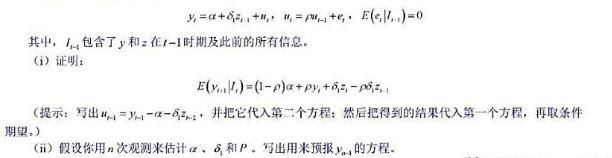

假设yt服从下列模型:

(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊情形?

(iv)利用含有AR(1)序列相关的模型进行预报,第(iii)部分有何含义?

更多“假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊”相关的问题

更多“假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊”相关的问题

第1题

假设yt符合一个二阶FDL模型:

证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积, 即 它给出了LRP的另一种解释。

它给出了LRP的另一种解释。

第2题

假设时间序列过程(yt)由yt=z+et生成, =1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和

=1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和 并独立于(et)。

并独立于(et)。

(i)求yt的期望值。它取决于t吗?

(ii)对任意的t和h, 求Cov(yt,yt+h),yt是协方差平稳的吗?

(iii)利用第(i) 部分和第(ii) 部分证明对于任意的t和h,

(iv)yt渐近无关吗?请解释。

第3题

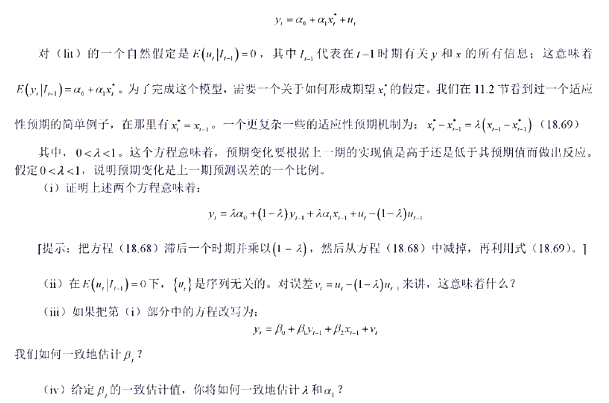

)相联系,其中xt的期望值是以在t-1时期所观测到的所有信息为条件的:

第4题

第5题

经济学家卡恩(Kahn)曾提出如下宏观经济模型:

其中Yt和Ct分别为t期国民收人和消费,I为各期相同的投资;α>0,0<β<1为常数.求Yt和Ct.

第6题

:

其中a,β均为常数,试求Yt和Ct.

第7题

假设你做了如下回归:

,其中yt和xt是它们与其各自均值的离差,问

,其中yt和xt是它们与其各自均值的离差,问 将取何值?为什么?

将取何值?为什么? 会不会和方程(3.1.6)的

会不会和方程(3.1.6)的 一样?为什么?

一样?为什么?

第8题

为了看出 是否应属于模型

是否应属于模型 拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量

拉姆齐RESET检验将估计这个线性模型,并从模型中得到Yt的估计量 然后估计模型

然后估计模型 并检验α3的显著性。试证明,若最终表明

并检验α3的显著性。试证明,若最终表明 在上述(RESET)方程中是统计显著的,则这就等同于直接估计如下模型:

在上述(RESET)方程中是统计显著的,则这就等同于直接估计如下模型:

第9题

第10题

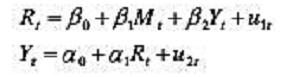

考虑以下模型:

其中Mt(货币供给)是外生的,Rt是利率,而Yt是GDP。

a.此模型的合理性何在?

b.这些方程可识别吗?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!