重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“执行价格为60美元的福特股票看跌期权在Acme期权交易所的售价为2美元。令你惊奇的是,具有同样到期日的执行价格为62美元的福特股票看跌期权在Apex期权交易所的售价也是2美元。如果你计划持有期权头寸至…”相关的问题

更多“执行价格为60美元的福特股票看跌期权在Acme期权交易所的售价为2美元。令你惊奇的是,具有同样到期日的执行价格为62美元的福特股票看跌期权在Apex期权交易所的售价也是2美元。如果你计划持有期权头寸至…”相关的问题

第1题

40美元且价格为2.5美元的看涨期权。如果到期日股票价格上涨至50美元,到期日都被选择行权,那么到期日每股的净利润(不考虑交易成本)为()。

A.8.50美元

B.13.50美元

C.16.50美元

D.23.50美元

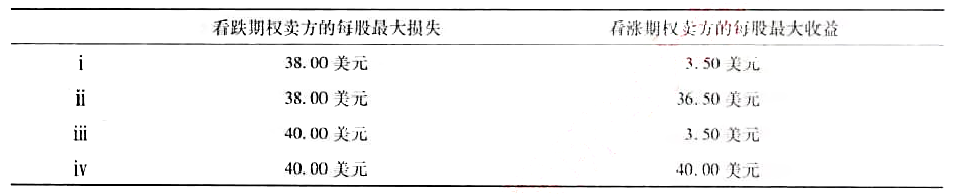

(2)标的股票为XYZ的看跌期权,执行价格为40美元,期权价格是每股2.00美元,而执行价格为40美元的看涨期权的价格为每股3.50美元。未抛补看跌期权卖方的每股最大损失和未抛补看涨期权卖方的每股最大收益分别是多少?

第2题

第3题

用下述期权报价信息回答问题。该股目前的售价为114美元。

a.假设你购买了10份2月到期,执行价为110的看涨期权合同。佣金忽略不计,你愿意出多少钱?

b.在(a)中,假设Macrosoft股票在到期当日的售价为140美元。你投资的期权价值多少?如果期末股票价格为125美元呢?请加以解释。

c.假设你购买了10份8月到期,执行价为110的看跌期权合同。你的最大净收益是多少?在到期日Macrosoft股票的售价是每股104美元。你投资的期权价值多少?你的净收益是多少?

d.在(c)中,假设你卖出10份8月到期,行权价为110的看跌期权合同。如果到期日Macrosoft股票的售

价为103美元,你的净收益或净损失为多少?若售价为132美元呢?盈亏平衡的价格,即盈利为零时股票的价格是多少?

第4题

a.对3个月后不同股票指数基金的价值,画出期权到期时股票加看跌期权头寸的利润图,分析乔伊与萨利的策略。

b.什么时候萨利的策略更好,什么时候更糟?

c.哪种策略承担更大的系统性风险?

第5题

(1)如果你认为股票的真实波动率为32%,在不承担埃克森美孚业绩风险的情况,以你的观点,你该如何交易?对于卖出或买入的每一份期权合约,你需要持有多少股股票?

(2)假定执行价格为60美元的3个月看跌期权以隐含波动率为34%的价格出售。构建一个包含看涨期权与看跌期权头寸的德尔塔中性资产组合,当期权价格恢复到调整后的正确价格时该资产组合能得利润。

第7题

(1)利用两状态股票价格模型计算看涨期权的价值。

(2)考虑(1)中股票波动率的增加。假定如果股票价格上升,就会增加至130美元;如果股票价格下跌,就会下跌至70美元。证明此时看涨期权价值大于(1)中计算的价值。

(3)计算执行价格为100美元的看跌期权的价值。证明你的答案满足看跌-看涨期权平价。

第8题

A.13

B.6

C.5

D.2

第9题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!