重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

a.计算债券的修正久期。

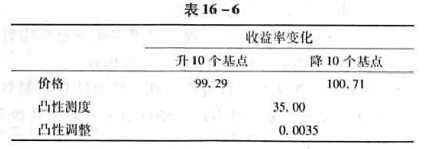

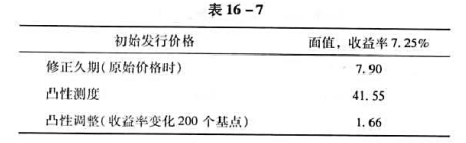

b.米尔同时也在考虑购买另一支票面利率为7.25%,12年期限,无期权,新发行的公司债券。她想评估这只债券在收益率曲线即刻向下平行移动200个基点时的价格敏感度。基于以下数据(见表16-7),在这种收益率曲线情形下,价格如何变化?

c.米尔要求她的助手分析几只可赎回债券,假定收益率曲线预期向下平行移动。米尔的助手认为,如果利率下行到一定程度,可赎回债券的凸性会转为负的。助手的想法正确吗?

更多“米尔是固定收益投资组合经理。注意到当前的收益率曲线是平的,她考虑购买票面利率为7%,10年期,”相关的问题

更多“米尔是固定收益投资组合经理。注意到当前的收益率曲线是平的,她考虑购买票面利率为7%,10年期,”相关的问题

第1题

第2题

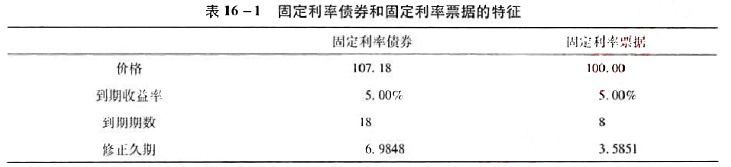

梅耶斯决定使用一只固定利率债券和票据向斯派西说明固定收益交易策略。两只债券都是半年的付息期。除非特别说明,所有的利率变化都是同步的。两种证券的特征如表16-1所示。他还考虑一只9年期的浮动利率债券,每半年支付一次浮动利率,当前的收益率是5%。

(1)斯派西问梅耶斯当预期利率上升时,固定收益投资经理如何进行资产配置。以下哪种是最合适的策略()。

A.降低组合的久期

B.买入固定利率债券

C.拉长组合的久期

(2)斯派西问梅耶斯从利率变化中确定价格变化量。为了说明,梅耶斯计算了表中固定利率票据的价值变化。特别地,他假定利率水平上升了100个基点。运用上表中的信息,预计固定利率票据的价格变化多少?

第3题

a.i.加拿大政府债券(加元支付),2014年到期,票面利率4%,价格为98.75,到期收益率4.5%。

ii.加拿大政府债券(加元支付),2024年到期,票面利率4%,价格为91.75,到期收益率5.19%。

b.i.得克萨斯电力和照明公司债券,2019年到期,票面利率5.5%,AAA级,价格为90,到期收益率7.02%。

ii.亚利桑那公共服务公司债券,2019年到期,票面利率5.45%,A-级,价格85,到期收益率8.05%。

c.i.联邦爱迪生公司债券,2018年到期,票面利率2.75%,Baa级,价格81,到期收益率7.2%。

ii.联邦爱迪生公司债券,2018年到期,票面利率9.375%,Baa级,价格114.40,到期收益率7.2%。

d.i.壳牌石油公司偿债基金,2023年到期,票面利率6.5%,AAA级(偿债基金以面值于2010年9月开始),价格89,到期收益率7.1%。

ii.兰伯特公司偿债基金,2023年到期,票面利率6.875%,AAA级(偿债基金以面值于2017年4月开始),价格89,到期收益率7.1%。

e.i.蒙特利尔银行(加元支付)5%利率的存款单,2012年到期,AAA级,价格100,到期收益率5%。

ii.蒙特利尔银行(加元支付)浮动利率票据,2016年到期,AAA级。当前票面利率是3.7%,价格为100(利息每半年根据加拿大政府3个月短期国债利率加0.5%进行调整)。

第4题

第5题

第6题

期收益率定价。如果到期收益率上升至9%,运用久期概念预测价格的变化是多少?

(2)票面利率为6%的附息债券,每半年付息一次,凸性为120,以面值的80%出售,并且以8%的到期收益率定价。如果到期收益率上升至9.5%,价格变动的百分比中凸性贡献有多大?

(3)票面利率为8%的附息债券,每年付息一次,到期收益率10%,麦考利久期是9年。债券的修正久期是多少?

(4)当利率下降,溢价发行的30年期债券的久期()。

A.上升

B.下降

C.持平

D.先上升,再下降

(5)如果债券投资经理将一只债券互换成另一只具有相同期限、相同票面利率和信用等级但是到期收益率更高的债券,这种互换称为()。

A.替代互换

B.利率预期互换

C.税收互换

D.市场间价差互换

(6)以下哪种债券的久期最长()。

A.期限8年,6%票面利率

B.期限8年,11%票面利率

C.期限15年,6%票面利率

D.期限15年,11%票面利率

第7题

A.7%

B.7.32%

C.7.69%

D.7.91%

第8题

第9题

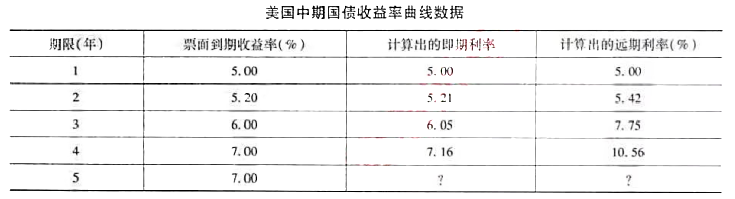

美国财政部持有大量养老金资产组合。你决定分析美国国债的收益率曲线。

a.根据下表数据,计算5年期即期利率与远期利率,假定按照复利计算,写明计算过程。

b.解释下列三个概念:短期利率、即期利率、远期利率。说明这三个概念之间的关系。

c.你正考虑购买期限4年的零息美国中期国债。根据以上收益率曲线,计算该债券的预期到期收益率和价格,并写明计算过程。

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!