重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

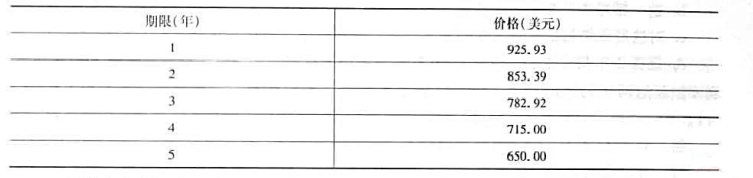

2008年5月30日,Janice Kerr正在考察新发行的AAA级公司的10年期债券,具体情况如下:

a.假设市场利率下降100个基点(即1%),比较该利率下降对每一债券价格的影响。

b.如果Kerr选择债券Colina而不是Sentinal,预期利率是上升还是下降的?

c.如果利率波动加剧,那么对每种债券的价格将产生什么影响?;

更多“2008年5月30日,Janice Kerr正在考察新发行的AAA级公司的10年期债券,具体情况如下:a.假设市场”相关的问题

更多“2008年5月30日,Janice Kerr正在考察新发行的AAA级公司的10年期债券,具体情况如下:a.假设市场”相关的问题

第2题

A.债券的收益率高于股票

B.股票的收益率高于债券

C.债券的收益率与股票相等

D.以上都不对

第3题

第4题

第6题

A.平价发行

B.折价发行

C.贴现发行

D.溢价发行

第7题

a.假设你于今日买入一份3年期零息债券。你需要卖出多少5年期零息债券才能使你的初始现金流为零?

b.这一策略中每年的现金流是多少?

c.对这笔3年后执行的2年期远期贷款,实际的2年期利率是多少?

d.证实2年期贷款的实际利率是 这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于

这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于 -1。

-1。

第8题

第10题

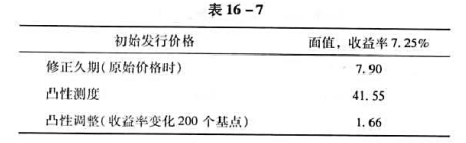

a.计算债券的修正久期。

b.米尔同时也在考虑购买另一支票面利率为7.25%,12年期限,无期权,新发行的公司债券。她想评估这只债券在收益率曲线即刻向下平行移动200个基点时的价格敏感度。基于以下数据(见表16-7),在这种收益率曲线情形下,价格如何变化?

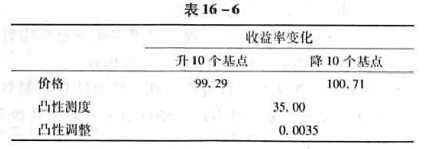

c.米尔要求她的助手分析几只可赎回债券,假定收益率曲线预期向下平行移动。米尔的助手认为,如果利率下行到一定程度,可赎回债券的凸性会转为负的。助手的想法正确吗?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!